Guida completa all’investimento immobiliare e rendimento negli studentati

Analisi del mercato immobiliare studentesco attuale

Nel real estate italiano lo student housing ha smesso di essere una nicchia e si sta consolidando come asset class capace di combinare domanda ricorrente, gestione specializzata e, sempre più spesso, criteri di sostenibilità. Il quadro che emerge dai principali benchmark di settore è netto: gli studenti aumentano e si muovono di più, mentre lo stock di posti letto cresce con tempi e modalità che non riescono ancora a intercettare pienamente il bisogno. In questo contesto, l’investimento immobiliare in residenze e appartamenti dedicati agli universitari viene osservato con attenzione anche dai fondi immobiliari, soprattutto dove pipeline e riconversioni stanno accelerando.

Secondo un’analisi di Patrigest (gruppo Gabetti) pubblicata a inizio 2026, lo student housing è diventato una leva strategica per la competitività del sistema universitario italiano. L’accessibilità abitativa è identificata come un fattore chiave per attrarre talenti e sostenere lo sviluppo delle città universitarie.[idealista.it]

Una delle fotografie più dettagliate sul mercato italiano arriva dal report “Italy Student Housing”, ripreso da Assoimmobiliare, che colloca l’Italia tra i mercati europei emergenti per il Purpose-Built Student Accommodation (PBSA). Lo stesso report rileva che nell’anno accademico 2023/2024 gli iscritti alle università italiane hanno superato 1,96 milioni, con un incremento del 3% rispetto all’anno precedente, mentre gli studenti internazionali sono aumentati del 127% rispetto a dieci anni prima e oggi rappresentano il 5% del totale.

Nel dibattito più recente, lo student housing viene descritto come un comparto che include soluzioni pubbliche e private, tradizionali e innovative: residenze universitarie, co-living per studenti, appartamenti diffusi gestiti da operatori specializzati, oltre ai format PBSA.

La distinzione, per investitori e operatori, non è solo architettonica, ma operativa: l’offerta tende a integrare servizi e processi che riducono frizioni, rendendo più misurabili i KPI e più difendibile il rendimento immobiliare nel tempo.

Crescita della domanda di alloggi

Partendo da questo quadro, la prima variabile da considerare, per chi valuta un investimento immobiliare nel segmento, è l’ampiezza e la composizione della domanda. Il dato degli iscritti oltre quota 1,96 milioni nell’anno accademico 2023/2024, con crescita del 3% anno su anno, non fotografa soltanto una base ampia: segnala un flusso stabile, con una stagionalità prevedibile e una distribuzione geografica che concentra la pressione abitativa nelle principali città universitarie. Nel medesimo benchmark, Roma risulta la prima città per numero complessivo di studenti, Milano guida per presenza assoluta di studenti internazionali, mentre Bologna spicca per incidenza di internazionali e fuorisede sul totale cittadino; Padova, dal canto suo, registra la crescita percentuale più alta delle immatricolazioni su base annua.

L’internazionalizzazione, in particolare, cambia le aspettative sul prodotto. Un bacino di studenti stranieri cresciuto del 127% in dieci anni, e pari oggi al 5% degli iscritti, tende a orientarsi verso soluzioni con standard abitativi chiari e processi di onboarding rapidi. In questo passaggio, la differenza tra locazione tradizionale e student housing strutturato si vede nei servizi: connettività, procedure di check-in e check-out, manutenzione e gestione amministrativa diventano parte integrante dell’offerta e incidono sia sulla disponibilità a pagare, sia sulla riduzione dei rischi di gestione.

La crescita della domanda non riguarda soltanto gli studenti internazionali. Nelle analisi di settore raccolte negli ultimi anni, il mercato viene descritto come in aumento anche in termini di valore investito e di richiesta: nell’ultimo anno, i principali portali immobiliari stimano che il mercato dello student housing sia cresciuto, su scala nazionale, almeno del 10-15%, con punte superiori nelle città più attrattive come Milano, Torino, Bologna e Firenze. La stessa dinamica viene ricondotta a un bisogno concreto: l’aumento dei fuorisede e la difficoltà di trovare soluzioni abitative adatte, sicure e ben collegate con i poli universitari.

Dal lato del mercato retail, un indicatore utile per capire quanto la domanda si stia spostando verso contratti formalizzati è la quota di locazioni riferite agli universitari: in un aggiornamento sul mercato nazionale, nel 2024 il 7,9% dei contratti di locazione stipulati in Italia ha riguardato studenti universitari. Il dato, riportato in un’analisi di settembre 2025, è indicato come in lieve calo rispetto al 2023 e suggerisce che una parte della domanda continui a riversarsi sul residenziale ordinario, mantenendo alta la competizione per lo stock.

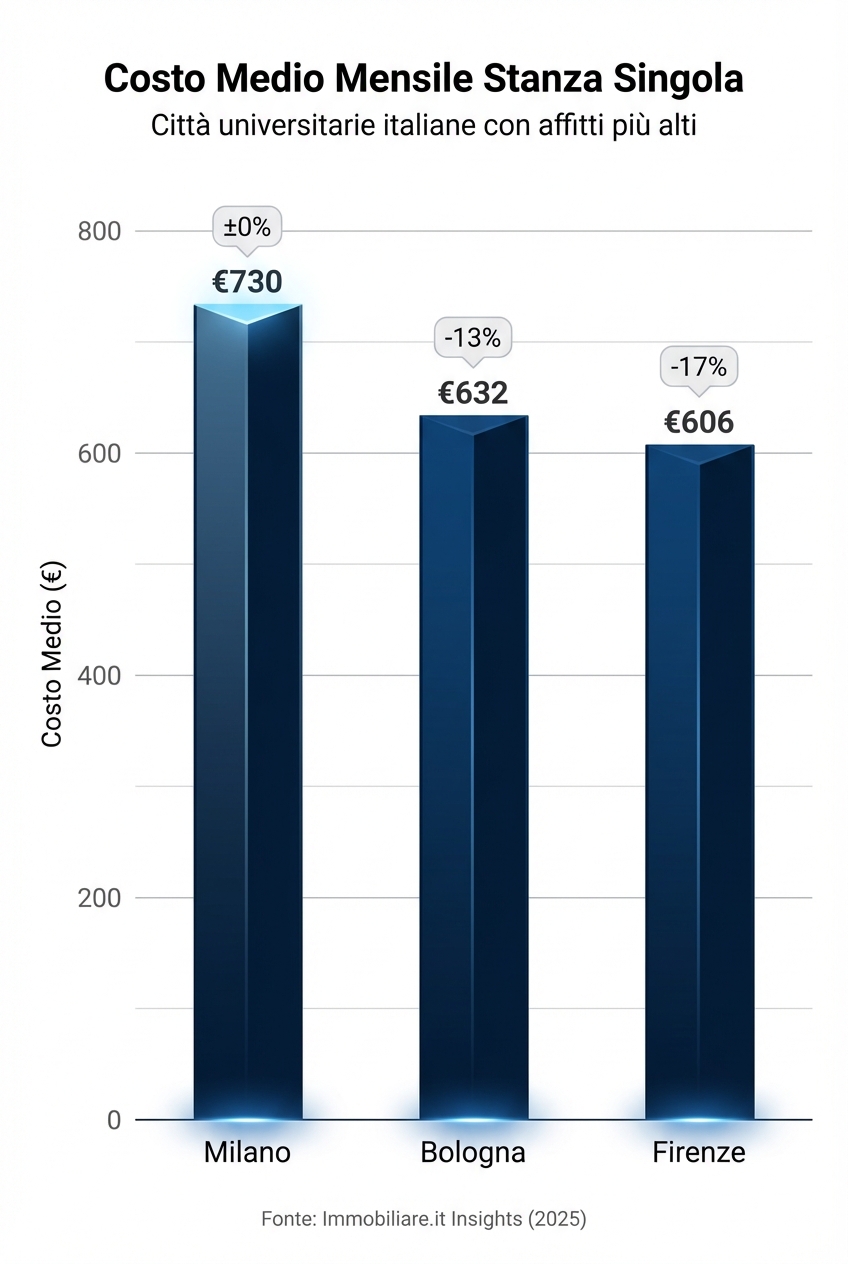

Le dinamiche di prezzo rendono ancora più evidente la tensione. Secondo un’analisi di mercato basata su dati di Immobiliare.it Insights, Milano risulta la città più cara con valori oltre 730 euro al mese, seguita da Bologna con 632 euro al mese e Firenze con 606 euro al mese. In questo scenario, la domanda non chiede solo “un letto”: cerca soluzioni con costi più leggibili, standard minimi verificabili e servizi che riducono l’incertezza, soprattutto nelle prime settimane di permanenza e nei momenti di transizione tra un inquilino e l’altro.

In città come Milano, il costo mensile complessivo per uno studente fuori sede, comprensivo di vitto e alloggio, può superare i 1.600 euro. Questo rende l’esperienza universitaria sempre più onerosa, con i canoni di locazione che rappresentano la voce di spesa più impattante sul budget delle famiglie.[idealista.it]

Scarsità dell’offerta nelle grandi città

Proseguendo l’analisi, la crescita della domanda diventa particolarmente rilevante quando viene messa a confronto con la dotazione disponibile. Il già citato report “Italy Student Housing” quantifica l’offerta complessiva in Italia in circa 83.000 posti letto, di cui il 69% pubblici e il 31% privati. In termini di copertura, si tratta di poco più del 4% della popolazione studentesca, una delle percentuali più basse in Europa secondo lo stesso benchmark. La conseguenza è che una quota rilevante del bisogno continua a riversarsi su affitti “standard”, spesso meno trasparenti sul perimetro dei costi e meno prevedibili dal punto di vista dell’esperienza d’uso.

A conferma di questo squilibrio, il Ministero dell’Università e della Ricerca (MUR), nell’ambito del Piano Nazionale di Ripresa e Resilienza (PNRR), ha fissato come obiettivo la creazione di 60.000 ulteriori posti letto per universitari fuori sede entro il 30 giugno 2026. Questa iniziativa mira a incoraggiare la realizzazione di nuove residenze da parte di soggetti sia pubblici che privati per rispondere alla crescente domanda abitativa.

Per investitori e fondi immobiliari, la scarsità non si traduce automaticamente in opportunità: conta come e dove la nuova offerta entra sul mercato. La pipeline indicata nel report prevede 73 nuovi progetti entro il 2027, per circa 25.000 posti letto aggiuntivi, concentrati soprattutto in Milano, Roma, Padova, Torino e Bologna. Milano è descritta come il mercato più dinamico, con circa un terzo del nuovo stock in sviluppo; a Roma è attesa l’apertura di dieci nuove strutture nei successivi due anni e mezzo, nel perimetro temporale considerato dalla pipeline.

- Il caso del Villaggio Olimpico di Milano

- Un esempio emblematico della trasformazione in atto è la riconversione del Villaggio Olimpico di Milano Cortina 2026. Al termine dei giochi, la struttura diventerà il più grande studentato convenzionato d’Italia, con 1.700 posti letto. Il progetto, guidato da COIMA, sarà operativo dall’anno accademico 2026/27, con tariffe convenzionate inferiori del 25% rispetto alla media di mercato e servizi inclusi (utenze, Wi-Fi, palestre, sale studio). La conversione dall’asset olimpico a studentato richiederà solo quattro mesi.[Ingenio-web]

Un aspetto operativo determinante riguarda la modalità di creazione dello stock. Sempre secondo il benchmark, l’80% delle transazioni del 2024 nel settore ha riguardato la riconversione di asset esistenti in student housing. Il dato indica una traiettoria: invece di dipendere solo da nuova costruzione, molti progetti lavorano su riuso e trasformazione, con impatti su tempi di delivery, capex e integrazione urbana. Lo stesso report nota che, oltre alle città principali, cresce l’interesse anche in mercati secondari come Padova e Pisa, ampliando il perimetro dell’asset class e rendendo più articolato il ragionamento su rischio e posizionamento.

In questo scenario, un esempio concreto di come si articola il prodotto riguarda portafogli che combinano appartamenti diffusi e strutture dedicate. La Ringhiera descrive un modello in cui, pur mantenendo appartamenti in condomini distribuiti in diverse aree urbane, ha realizzato nuove strutture “cielo terra”, sia di nuova costruzione sia ottenute ristrutturando edifici esistenti, con l’obiettivo di progettare spazi più aderenti alle esigenze degli studenti. Per una lettura più diretta di questo approccio, è utile osservare la varietà di residenze gestite e sviluppate da La Ringhiera, tra cui Bicocca Social Campus, Cosenz 54, Don Carlo San Martino, Pompeo Leoni e San Gottardo a Milano, oltre a Cimarosa a Firenze e Lentuli a Roma. Al di là dei singoli indirizzi, il dato operativo è che i format cambiano per dimensione e densità: alcune soluzioni ruotano attorno a camere attrezzate, altre a appartamenti multi-stanza con più posti letto, altre ancora a strutture con un numero significativo di unità. Questa varietà è parte del mercato e condiziona sia i costi sia le strategie di gestione.

Vantaggi dell’investimento in student housing

Se lo squilibrio tra domanda e offerta spiega perché il settore sia osservato da vicino, il passo successivo è capire cosa renda lo student housing diverso dal residenziale classico. La differenza sta nella combinazione tra contratti ricorrenti, servizi standardizzati e processi di gestione che, se industrializzati, trasformano l’immobile in un’infrastruttura abitativa con KPI misurabili. In questo senso, il rendimento immobiliare è il risultato congiunto di location, qualità del building e qualità dell’operazione, con una rilevanza più marcata della componente gestionale rispetto a molte locazioni tradizionali.

Nei benchmark di mercato, il crescente interesse degli investitori è quantificato da un volume record di 270 milioni di euro dedicato al settore in Italia nel 2024, mentre nel primo trimestre 2025 sono state registrate due operazioni per un totale di circa 80 milioni di euro. Le analisi più recenti indicano che il comparto living, di cui lo student housing è un motore fondamentale, ha continuato ad attrarre capitali significativi. Nel corso dei primi nove mesi del 2025, gli investimenti immobiliari complessivi in Italia hanno raggiunto i 7,7 miliardi di euro, e il settore residenziale ad uso abitativo ha costituito approssimativamente il 6% del totale.[idealista.it]

Contestualmente, le analisi relative al PBSA in Europa indicano che, successivamente a una flessione rispetto al picco del 2022, dovuta a incertezze macroeconomiche e all’incremento dei costi di costruzione, è probabile che i volumi di investimento aumentino fino al 70% nei successivi due-cinque anni, grazie a solidi elementi fondamentali e allo squilibrio persistente tra domanda e offerta.

In questo quadro, il vantaggio competitivo si costruisce anche sull’evoluzione del prodotto: le strutture PBSA vengono descritte come attrattive grazie alla qualità abitativa e ai servizi offerti, in grado di posizionarsi come alternativa competitiva rispetto agli alloggi tradizionali e di intercettare una domanda mista, nazionale e internazionale. È un passaggio che interessa direttamente i fondi immobiliari, perché introduce logiche più vicine a un’operazione “service-based” rispetto a una rendita puramente passiva.

Stabilità dei flussi di cassa

Entrando nel merito, la stabilità dei flussi di cassa nello student housing si costruisce su contratti e processi ripetibili. Nella pratica, una parte del mercato opera con formule annuali coerenti con la stagionalità accademica. È la logica che La Ringhiera esplicita nelle proprie soluzioni abitative: ogni contratto è annuale.

La stabilità dipende anche dalla varietà delle tipologie di prodotto, che consente di rispondere a bisogni diversi senza uscire dal perimetro gestionale: camere singole e doppie come soluzioni più orientate a budget e socialità, oppure miniappartamenti e monolocali per rispondere a una domanda di maggiore autonomia. Nella proposta di La Ringhiera compaiono entrambe le macro-categorie: monolocali e posti letto in condivisione, con l’obiettivo dichiarato di permettere allo studente di selezionare la soluzione più adatta.

Resilienza anticiclica del settore

Accanto alla stabilità, l’altro vantaggio spesso ricercato da investitori e fondi immobiliari è la resilienza. Nei dati italiani, un segnale indiretto di tenuta è l’aumento degli investimenti fino al record 2024, nonostante un contesto europeo che ha registrato una contrazione rispetto al 2022. Le analisi di mercato evidenziano che la riduzione dei volumi in Europa è stata collegata soprattutto alle incertezze macroeconomiche e all’aumento dei costi di costruzione; al tempo stesso, la previsione di una ripresa con potenziale crescita del 70% nei 2-5 anni successivi viene motivata con fondamentali solidi e squilibri strutturali tra domanda e offerta, caratteristiche tipiche di un comparto percepito come più difensivo.

In Italia, la resilienza si intreccia con una geografia della domanda che non si esaurisce sulle sole città “prime”. Il benchmark segnala un interesse in crescita anche su mercati secondari come Padova e Pisa, mentre la pipeline si distribuisce su più città, riducendo il rischio di dipendenza da un unico mercato. La prevalenza delle riconversioni (80% delle transazioni nel 2024) indica inoltre una tendenza a riutilizzare asset, strategia che può ridurre l’esposizione ai tempi lunghi e ai rischi tipici dei cicli di sviluppo.

In chiave di sostenibilità economica e regolatoria, la resilienza si collega anche al tema degli stranded asset, citato nelle analisi sul green real estate come rischio crescente per immobili inefficienti che “invecchiano male”. La capacità di mantenere buone performance energetiche contribuisce a limitare l’obsolescenza e a proteggere il valore di mercato. In termini pratici, significa ridurre il rischio che un edificio perda attrattività o richieda interventi urgenti e costosi per restare competitivo nel canale locativo.

Rischi e sfide per gli investitori

La crescente attenzione verso lo student housing, però, non elimina i punti di frizione tipici di un prodotto intensivo di gestione. La distanza rispetto all’abitativo classico sta proprio nella componente operativa: servizi, turni, manutenzione e controllo qualità incidono sul rendimento immobiliare quanto la location. Per gli investitori, e in particolare per i fondi immobiliari che ragionano su scala e replicabilità, la domanda non è solo “quanto rende”, ma “quanto è controllabile” il processo che genera quel rendimento.

Nei modelli di gestione integrata, la value proposition si gioca su affidabilità e riduzione della complessità: l’asset resta immobiliare, ma la delivery assomiglia sempre più a quella di un servizio. Dal lato investitore, la stessa logica diventa un criterio di rischio: più la gestione è standardizzata, più la performance è misurabile e comparabile nel tempo.

Il tema del rischio va letto anche alla luce delle modalità di crescita dello stock: se il mercato si espande soprattutto tramite riconversioni, la variabilità degli edifici di partenza può essere elevata. Ciò richiede processi di due diligence tecnica e operativa coerenti, perché l’omogeneità del servizio finale deve essere costruita su basi immobiliari non sempre omogenee.

Gestione operativa complessa

Guardando alle criticità operative, la gestione nello student housing si muove su più livelli: amministrativo, tecnico e relazionale. La presenza di utenze gestite centralmente, l’attivazione e il mantenimento della connettività, la gestione delle manutenzioni e dei passaggi di consegna tra un inquilino e l’altro richiedono procedure ripetibili e un presidio costante.

In una prospettiva da investimento immobiliare, questa complessità va tradotta in scelte organizzative: definizione di standard di consegna, governance dei fornitori, controllo qualità sugli interventi, tempi di risposta sulle segnalazioni. Quando il servizio è percepito come “incluso”, ogni inefficienza operativa può diventare una criticità reputazionale e, nel medio periodo, incidere sulla capacità di mantenere livelli di occupazione coerenti con le aspettative finanziarie del portafoglio.

Manutenzione e turnover inquilini

In continuità con la gestione operativa, la seconda sfida è la combinazione tra turnover e usura. Anche quando il contratto è annuale, la rotazione degli inquilini resta fisiologica: gli studenti cambiano città, corso di studi, esigenze di budget e modalità di convivenza. Per questo, nei modelli più strutturati, la manutenzione non è solo reattiva ma programmata: ripristini, tinteggiature, verifiche di impianti e arredi entrano in un ciclo ricorrente, con una pianificazione che deve far combaciare tempi tecnici e finestre di disponibilità.

Strategie di gestione per massimizzare il rendimento

Proprio perché i rischi principali sono gestionali, il tema del rendimento non può essere separato dal modello operativo. Nello student housing, il rendimento immobiliare non dipende solo dalla capacità di mettere a reddito una stanza o un monolocale, ma dalla continuità del servizio e dalla qualità dei processi, in particolare nei periodi di cambio inquilino. L’efficienza diventa un vantaggio competitivo: meno giorni di fermo, meno interventi urgenti, maggiore coerenza nello standard di consegna.

In questa prospettiva, gli operatori che hanno costruito processi “chiavi in mano” offrono un punto di osservazione utile. Per l’investitore, sono elementi che parlano di governance e di capacità di operare su più livelli: acquisizione, sviluppo, gestione e compliance.

Il passaggio da una gestione “artigianale” a una gestione strutturata si gioca sul disegno dei processi: dalla presa in carico di un immobile al ripristino tra due locazioni, fino alla gestione delle utenze e della connettività. È su questi dettagli che, nel tempo, la performance può differenziarsi tra un asset che mantiene qualità e reputazione e un asset che accumula inefficienze.

Ottimizzazione dei costi operativi

Collegandosi alla gestione, l’ottimizzazione dei costi operativi parte da una mappa semplice: quali costi sono inevitabili e quali sono riducibili tramite standard, tecnologia e interventi sull’immobile. In questo senso, la sostenibilità diventa un criterio di valore lungo tutto il ciclo di vita dell’immobile: uso efficiente dell’energia, materiali a basso impatto, ridotte emissioni, comfort termico e acustico, gestione più efficiente delle risorse come acqua, aria e illuminazione. In ottica di investimento immobiliare, questi elementi non sono “extra”: incidono sulla spesa operativa e sulla competitività del canone.

La stessa definizione di “immobile sostenibile” viene ricondotta a un edificio costruito o riqualificato per minimizzare l’impatto ambientale nel tempo, integrando efficienza energetica e soluzioni smart building. In un prodotto come lo student housing, dove spesso la gestione delle utenze è parte del servizio, l’efficienza riduce esposizione e volatilità dei costi.

Dal punto di vista finanziario, gli immobili sostenibili si collegano a una maggiore attrattività e a un possibile premio di valore: immobili dotati di certificazioni ambientali e alta efficienza energetica tendono ad affittarsi a canoni più elevati e a vendere a prezzi superiori, con un aumento di valore che può superare il 10% a seconda della tipologia e della localizzazione. Nello stesso ragionamento, la riduzione dei consumi rende più appetibile l’asset per l’inquilino, riducendo i periodi di sfitto e stabilizzando i flussi di cassa.

Normative e aspetti fiscali in Italia

Consolidando le considerazioni economiche, il perimetro normativo e fiscale resta un tema centrale perché tocca direttamente la stabilità dell’operazione. Quando il prodotto abitativo è destinato a studenti e include servizi, la compliance non riguarda solo la firma del contratto: contano registrazione, gestione delle utenze, standard minimi e procedure che riducono contenziosi. Le fonti disponibili richiamano elementi concreti di gestione contrattuale (durata annuale nelle soluzioni proposte; stesura e registrazione dei contratti; regole di convivenza nei modelli comunitari), che sono parte integrante della sostenibilità operativa.

Accanto al quadro contrattuale, il contesto fiscale si intreccia con trend più ampi del mercato immobiliare italiano, inclusa la crescita della domanda internazionale. Nella prima metà del 2025, le compravendite che coinvolgono acquirenti non residenti hanno raggiunto quasi il 20% del totale, secondo Idealista. Pur trattandosi di un dato sul mercato nel suo complesso, rafforza la centralità di processi trasparenti e documentazione ordinata, soprattutto quando il capitale o la proprietà hanno una componente estera.

Il bando PNRR di Cassa Depositi e Prestiti

A gennaio 2026, Cassa Depositi e Prestiti (CDP) ha lanciato un nuovo bando da 599 milioni di euro, finanziato dal PNRR, per incrementare i posti letto per studenti. L’iniziativa offre un contributo a fondo perduto fino a circa 20.000 euro per ogni nuovo posto letto. I beneficiari, pubblici o privati, devono rispettare precisi requisiti:

- Localizzazione in comuni sede di ateneo o aree limitrofe.

- Applicazione di canoni di locazione calmierati (almeno il 15% inferiori ai valori di mercato).

- Riserva di almeno il 30% dei posti a studenti meritevoli con canoni ulteriormente ridotti.

- Mantenimento della destinazione d’uso a studentato per un minimo di 12 anni.

Le candidature sono aperte fino al 29 giugno 2026, con l’obiettivo di rendere disponibili i nuovi posti letto entro maggio 2027.

Per chi opera nel segmento student housing, questo contesto rende ancora più rilevante la capacità di documentare correttamente processi e responsabilità: dalla gestione delle utenze alla manutenzione, fino alle condizioni di consegna degli immobili e all’applicazione di regole di convivenza. La trasparenza non è solo un valore reputazionale, ma un requisito funzionale per ridurre variabilità e rischio operativo.