Il futuro delle residenze universitarie e le nuove sfide del settore

La pressione sugli alloggi universitari non è più un fenomeno episodico legato ai picchi di immatricolazioni: è diventata una variabile strutturale che incide su attrattività, reputazione e capacità operativa degli atenei. Per chi gestisce relazioni internazionali ed economato universitario, la questione non si esaurisce nel “trovare posti letto”, ma nel garantire standard omogenei, gestione degli arrivi scaglionati (settembre/gennaio), interventi tecnici tempestivi anche nei festivi, e rispetto di vincoli di spesa e di compliance.

In questo contesto, il segmento delle residenze universitarie (e, più in generale, lo student housing) sta attraversando una fase di evoluzione accelerata: da un lato la domanda aumenta e si diversifica (studenti fuori sede italiani, visiting professor, studenti internazionali, dottorandi); dall’altro il quadro regolatorio e finanziario — in particolare tramite PNRR — spinge operatori pubblici e privati verso nuove strutture, nuovi requisiti e nuovi modelli di gestione. La conseguenza più rilevante è che “dove” e “come” si offre ospitalità diventa una scelta strategica: non solo immobiliare, ma anche di servizio, tecnologia e sostenibilità.

Evoluzione del mercato delle residenze universitarie in Italia

La trasformazione delle residenze universitarie in un’infrastruttura stabile del sistema universitario italiano sta ridisegnando l’intera filiera: dal real estate alla gestione, dalla contrattualistica alla manutenzione, fino alla capacità di rendicontare requisiti e performance.

In parallelo, il mercato sta evolvendo da un modello tradizionale, basato su stanze o appartamenti dispersi nel tessuto urbano, verso una logica più strutturata di “prodotto-servizio”. Il primo approccio, integrato nei condomìni e distribuito in diverse aree della città, offre flessibilità, capillarità territoriale e una maggiore immersione nella vita urbana esistente. Il secondo, invece, si fonda su strutture dedicate “cielo-terra”, progettate o riqualificate per rispondere in modo organico ai picchi dell’anno accademico e garantire standard qualitativi replicabili, servizi centralizzati e una gestione più efficiente.

Accanto alla diffusione di edifici interamente destinati alla residenza studentesca, alcune iniziative introducono inoltre una compresenza di alloggi per studenti e abitazioni per giovani famiglie, ampliando il perimetro verso forme di residenza sociale e mix funzionale. In questo modo, mentre il modello diffuso valorizza l’integrazione nel contesto urbano consolidato, quello integrato e dedicato punta su organizzazione, qualità omogenea e capacità di pianificazione, delineando due traiettorie complementari piuttosto che alternative.

La crescita della domanda di alloggi per studenti fuori sede

Il primo driver è la domanda: non solo in crescita, ma anche più articolata. L’esperienza abitativa entra in modo diretto nell’efficienza organizzativa degli atenei, perché l’allocazione dei posti, la gestione di arrivi scaglionati e la capacità di rispondere alle richieste tecniche si traducono in workload amministrativo e, nei casi critici, in rischi reputazionali. La domanda, inoltre, tende a premiare soluzioni che riducono tempi e incertezza, soprattutto quando la permanenza è temporanea e la ricerca dell’alloggio deve avvenire in finestre ristrette.

Perché oggi è più difficile trovare casa?

Secondo un’analisi di mercato condotta alla fine del 2025, il sistema universitario italiano ha mostrato una chiara ripresa a partire dal 2018, con un aumento degli iscritti del 20,5% negli ultimi dieci anni. Nello stesso arco di tempo, l’incremento di studenti internazionali è stato notevole, più che raddoppiato in percentuale dal 2,4% al 5,4% del totale. Questa dinamica positiva ha tuttavia accentuato la pressione sulla domanda abitativa, specialmente nei grandi poli universitari.

È in questo contesto che, sul mercato, si consolidano formule chiavi in mano per studenti e giovani lavoratori, pensate per ridurre la complessità di ricerca, contrattualizzazione e gestione quotidiana. La presenza di contratti annuali, tipologie differenziate e servizi inclusi segnala una risposta strutturata alla pressione sugli alloggi universitari e alla crescente richiesta di alloggi per periodi brevi o a rotazione.

Le tipologie abitative più ricorrenti, in linea con l’offerta operativa osservabile in diversi cataloghi di mercato, coprono un range che va dal monolocale al posto letto in camera singola o doppia in appartamento condiviso. In questa varietà, il punto di equilibrio non è solo il prezzo: è la capacità di allineare privacy, socialità e prevedibilità della gestione, in modo coerente con i ritmi universitari.

La crescita del segmento viene inoltre descritta, nelle stime diffuse dai principali portali immobiliari, come un fenomeno che nell’ultimo anno ha registrato un aumento del 10–15% in termini di valore investito e di domanda su scala nazionale, con punte superiori nelle città più attrattive come Milano, Torino, Bologna e Firenze. Il dato, pur sintetico, è indicativo perché collega la domanda studentesca a un interesse crescente per il comparto, che si riflette su nuovi progetti e su una maggiore specializzazione gestionale.

“La riduzione del potere di acquisto delle famiglie ha reso l’accessibilità abitativa una criticità diffusa, con effetti sull’attrattività urbana e sulla competitività economica. Alloggi e capitale umano sono ormai fattori strategici di sviluppo, condivisi come esigenza da imprese e università.”

Luca Dondi dall’Orologio, Amministratore Delegato di Patrigest

Tre dinamiche, in particolare, ricorrono con maggiore frequenza nel passaggio da domanda potenziale a domanda gestibile:

- Ricerca di processi rapidi per prenotazione e accesso, soprattutto in caso di permanenze brevi o arrivi internazionali.

- Preferenza per costi leggibili, con canoni e servizi inclusi che riducono la variabilità di spesa legata alle utenze.

- Maggiore attenzione alla qualità operativa, perché manutenzione, regole e continuità di servizio incidono sull’esperienza quotidiana.

In questa evoluzione si colloca anche l’esperienza di un operatore come La Ringhiera, che nel tempo ha mantenuto un portafoglio di appartamenti in condomìni in diverse aree urbane e, negli ultimi anni, ha realizzato nuove strutture “cielo-terra”, sia di nuova costruzione sia ristrutturando edifici esistenti. L’impostazione risponde a un’esigenza tipica del mercato: progettare spazi più congeniali alla vita studentesca e rendere più standardizzabile la gestione. Una panoramica delle tipologie di strutture e delle localizzazioni, con esempi in città come Milano, Firenze e Roma, è disponibile nella pagina dedicata alle residenze universitarie e strutture dedicate.

La componente immobiliare, infine, non è sempre autonoma rispetto a finanza e istituzioni locali. Alcune strutture sono state ideate con il contributo del Fondo di Lombardia Comparto 2, gestito dalla SGR Redo, con canoni convenzionati con il Comune di Milano. Per gli atenei, questi meccanismi sono rilevanti perché introducono una dimensione di accessibilità economica e di stabilità delle condizioni, in un contesto urbano in cui la pressione sugli affitti tende a trasferirsi rapidamente sugli alloggi universitari.

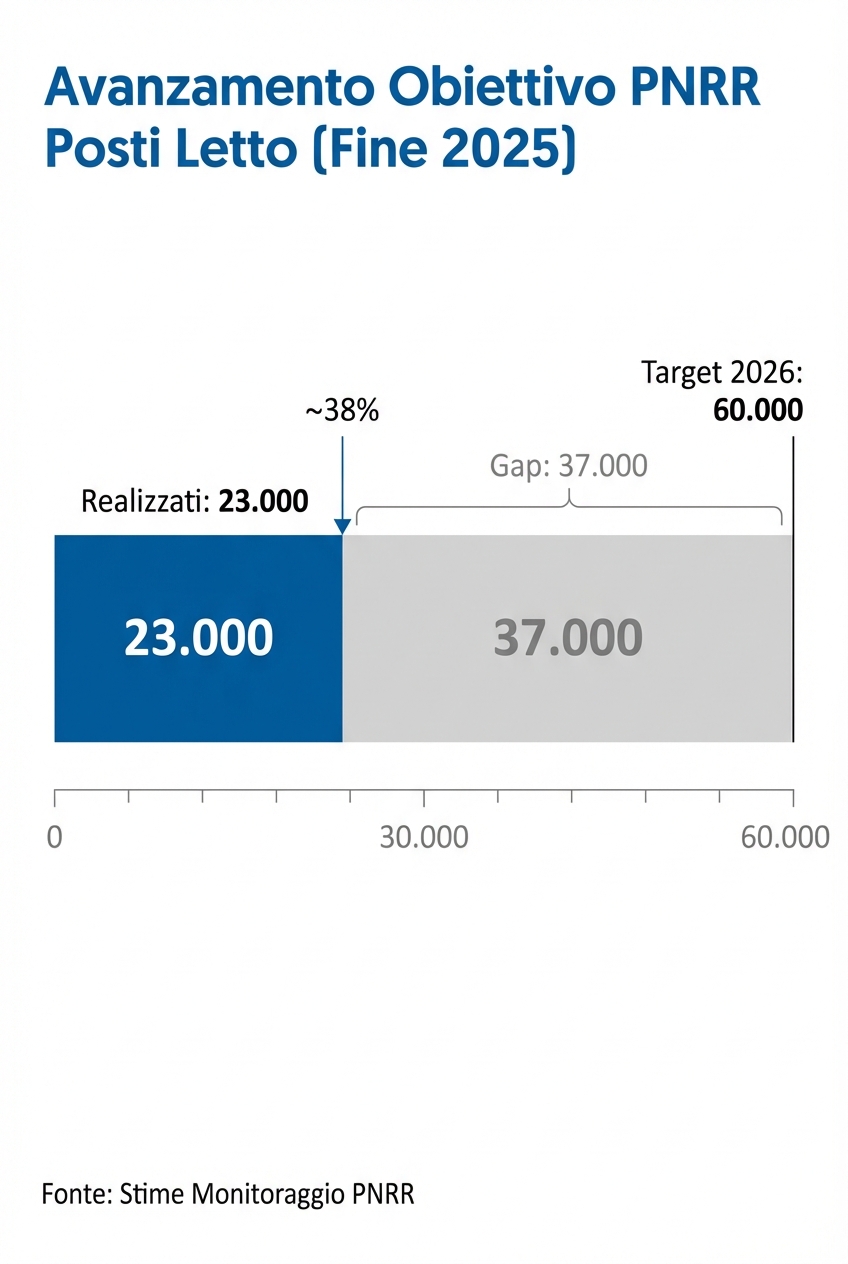

Il ruolo del PNRR: 60.000 nuovi posti letto

Se la domanda spinge il mercato, il PNRR ne definisce il perimetro operativo e, soprattutto, i criteri di ammissibilità. Il Ministero dell’Università e della Ricerca colloca l’housing universitario nella Riforma 1.7 (Missione 4, Componente 1) e indica come target la creazione di 60.000 posti letto per studenti universitari fuori sede entro il 30 giugno 2026, prevedendo la copertura di una parte dei costi di gestione per i primi tre anni di messa in esercizio delle strutture (come indicato dal Ministero dell’Università e della Ricerca alla pagina web sull’housing universitario).

Questa impostazione è significativa perché sposta la misura dall’edilizia pura alla capacità di gestire. La comunicazione ufficiale è indirizzata a enti pubblici e privati interessati a condurre attività di gestione di residenze o alloggi per studenti universitari, con l’obiettivo di raggiungere i menzionati 60.000 posti letto entro il 2026.

Le risorse complessive disponibili sono pari a 1,2 miliardi di euro. Il finanziamento si concentra esclusivamente sulla gestione degli studentati, non coprendo, invece, i costi di costruzione o di ristrutturazione. L’importo, pari a 19.966,66 euro per ogni nuovo posto letto, viene erogato solo una volta che gli alloggi sono pronti per essere assegnati. Le scadenze sono rigorose: gli interventi devono essere completati e collaudati entro il 30 aprile 2026, in previsione del termine di rendicontazione fissato per il 30 giugno 2026 (MUR – Avviso housing).

Nuovo Fondo e avviso pubblico a inizio 2026

A ulteriore impulso del settore, a fine 2025 è stata approvata una revisione del PNRR che ha istituito lo “Student housing fund”. Gestito da Cassa Depositi e Prestiti (CDP), questo fondo potenzia l’offerta attraverso contributi a fondo perduto. Il 19 gennaio 2026 è stato pubblicato il relativo avviso pubblico, con uno sportello per le candidature aperto fino al 29 giugno 2026. L’iniziativa si rivolge a gestori pubblici (atenei, enti locali) e privati (imprese, fondazioni), con l’obbligo di concludere gli interventi entro il 15 maggio 2027 per accedere ai contributi.[La Gazzetta degli Enti Locali]

Il perimetro regolatorio viene ulteriormente definito da requisiti tecnici e sociali che, di fatto, elevano lo standard minimo del prodotto residenziale. Tra gli elementi esplicitati rientrano la capienza minima di 20 posti letto e l’obbligo che non meno del 70% dei posti sia disponibile in camere singole, con rispetto delle superfici minime. Per quanto riguarda la collocazione, le strutture ricettive devono trovarsi vicine alle sedi universitarie oppure essere facilmente raggiungibili con i mezzi pubblici. Sul fronte della compliance, è richiesto l’abbattimento totale delle barriere architettoniche e il rispetto della normativa sismica, impiantistica e igienico-sanitaria; sul fronte ambientale, il rispetto dei CAM e del principio DNSH, con una prescrizione netta: non è previsto l’utilizzo di caldaie a gas naturale.

La dimensione sociale è altrettanto improrogabile: almeno il 30% dei posti letto deve essere conferito a studenti selezionati dalle graduatorie degli Enti per il Diritto allo Studio, mediante accordi tra il gestore e l’ente competente territorialmente. Per la porzione non coperta da tali accordi, il gestore è tenuto ad applicare tariffe ridotte di almeno il 15% rispetto al costo medio di mercato. A completamento del quadro normativo, sussiste l’obbligo di mantenere la destinazione d’uso per un periodo minimo di 12 anni, con la possibilità di accedere a benefici fiscali quali sgravi IRES/IRAP ed esenzione dalle imposte di registro, oltre a un credito d’imposta calcolato sull’IMU versata annualmente, fino all’esaurimento dei fondi.

Il quadro, per molti versi, ha già prodotto effetti di sistema. Nel 2025, ad esempio, sono stati riportati volumi di candidature che superano la soglia dei 60.000 posti letto richiesti complessivamente, evidenziando la dimensione dell’urgenza e l’attivazione di progetti in più territori. Nello stesso periodo, alcune ricostruzioni hanno indicato, a fronte del target fissato, un avanzamento quantificato in 23.000 posti sui 60.000 previsti, elemento che rende evidente quanto la componente realizzativa e gestionale sia determinante rispetto alla sola disponibilità di risorse.

I nuovi standard qualitativi richiesti dagli studenti

La spinta del PNRR e l’aumento della domanda rendono più evidente un passaggio già in corso: la qualità dell’offerta è diventata parte integrante della capacità di accoglienza e, in prospettiva, dell’attrattività dell’ateneo. Nel lessico del real estate, l’asset dedicato agli studenti non compete più soltanto su prezzo e posizione, ma su una Value Proposition che integra standard abitativi, servizi e governance della convivenza, con un’attenzione crescente alla sostenibilità e alla digitalizzazione.

Per le strutture amministrative universitarie, questa evoluzione non è astratta. Spazi non adeguati e servizi frammentati generano richieste individuali, escalation e costi indiretti; al contrario, standard chiari e ripetibili riducono la variabilità operativa e facilitano l’integrazione con i processi di accoglienza, inclusi quelli per studenti internazionali e visiting.

L’importanza degli spazi comuni e dei servizi integrati

La qualità percepita nelle residenze universitarie non si esaurisce nella stanza. Spazi comuni per studio e socialità, se progettati e gestiti in modo coerente, contribuiscono a ridurre l’isolamento e ad abbassare l’attrito quotidiano, soprattutto in contesti di convivenza. Dal punto di vista dell’operations, inoltre, gli spazi comuni consentono di definire regole d’uso e canali di comunicazione standard, riducendo la gestione “uno a uno” tipica degli affitti frammentati.

La componente più rilevante, tuttavia, è il pacchetto servizi. Nel mercato delle soluzioni gestite, la logica “chiavi in mano” tende a includere attività che semplificano la vita dell’ospite e, allo stesso tempo, rendono più controllabile la spesa e la qualità del servizio:

- gestione delle utenze (luce, gas e TARI), con un impatto diretto sulla trasparenza dei costi;

- attivazione del Wi-Fi, ormai requisito essenziale per studio e didattica;

- manutenzione ordinaria e straordinaria, per ridurre il rischio di guasti protratti e disservizi;

- check-in/out e, quando previsto, servizi opzionali come pulizie su richiesta.

Un esempio di offerta strutturata secondo questa logica è rappresentato dai contratti annuali utilizzati da La Ringhiera, che includono reperimento dell’alloggio sul mercato, gestione della locazione con la proprietà, utenze (luce, gas, TARI), attivazione Wi-Fi, manutenzione ordinaria e straordinaria, check-in/out e pulizie su richiesta. Le tipologie disponibili comprendono monolocali e posti letto in camera singola o doppia in appartamento in condivisione. Per un riferimento operativo alle tipologie e ai servizi inclusi nel contratto, è disponibile la pagina dedicata alle soluzioni abitative per studenti.

Accanto alle residenze dedicate, il mercato mostra una crescente capacità di “catalogare” appartamenti diffusi con configurazioni diverse per posti letto e numero di camere. La presenza di soluzioni con capienze variabili e, in alcuni casi, camere attrezzate, segnala una gestione orientata alla disponibilità rapida e alla riduzione dei tempi di allocazione, un aspetto particolarmente rilevante quando l’ateneo deve rispondere a esigenze improvvise o a spostamenti legati a turn-over.

La sostenibilità non è più un optional

In continuità con l’evoluzione qualitativa, la sostenibilità è sempre più un criterio di scelta e, al tempo stesso, un requisito di bancabilità e di compliance. Nel mercato immobiliare, gli investimenti sostenibili e il green real estate vengono descritti non come una tendenza passeggera, ma come una leva di creazione di valore e di mitigazione del rischio, con ricadute dirette su costi operativi e obsolescenza dell’asset.

Nelle definizioni operative utilizzate nel settore, un immobile sostenibile è costruito o riqualificato per minimizzare l’impatto ambientale lungo l’intero ciclo di vita. Questo include uso efficiente dell’energia, materiali a basso impatto, ridotte emissioni, comfort termico e acustico e una gestione più efficiente di risorse come acqua, aria e illuminazione. In pratica, i marker più citati comprendono classi energetiche elevate (come A o B), isolamento e infissi performanti, fonti rinnovabili, sistemi per il risparmio idrico e tecnologie da smart building.

- Elementi chiave di una residenza universitaria sostenibile

-

- Efficienza energetica: Alto livello di isolamento, finestre a basse emissioni e sistemi di climatizzazione efficienti.

- Energie rinnovabili: Utilizzo di fonti come pannelli solari o impianti geotermici per ridurre la dipendenza da combustibili fossili.

- Gestione dei rifiuti: Implementazione di programmi di raccolta differenziata e riciclo per ridurre i rifiuti destinati alla discarica.

- Mobilità sostenibile: Disponibilità di rastrelliere e incentivi per l’uso di biciclette e monopattini, oltre a un facile accesso al trasporto pubblico.

- Materiali a basso impatto: Impiego di materiali ecologici come legno di recupero, cemento isolante, bambù, acciaio riciclato e gomma riciclata.

- Sensibilizzazione: Attivazione di programmi educativi per promuovere comportamenti sostenibili tra i residenti.

Per investitori e gestori, il legame tra sostenibilità e performance economica viene spesso ricondotto a tre elementi. Il primo è il valore di mercato: gli immobili ad alta efficienza o certificati tendono ad avere un posizionamento migliore, con incrementi che, a seconda di tipologia e localizzazione, vengono descritti come potenzialmente superiori al 10% rispetto a immobili analoghi non efficienti. Il secondo è la riduzione dei costi operativi, che rende più attrattivo l’alloggio e può ridurre i periodi di sfitto, favorendo un cash flow più stabile. Il terzo è la mitigazione del rischio di obsolescenza, perché il mancato adeguamento agli standard energetici e ambientali aumenta la probabilità di trasformare l’immobile in uno stranded asset, con perdita di valore e necessità di interventi onerosi.

Il PNRR rende questi temi ancora più concreti nel comparto degli alloggi universitari: CAM e DNSH sono requisiti di ammissibilità, e alcune scelte impiantistiche vengono esplicitamente escluse. Ne deriva un incentivo a progettare e gestire l’asset in modo coerente con una traiettoria di efficienza, non solo per ragioni ambientali, ma anche per proteggere valore e operatività nel lungo periodo.

Gestione diretta o operatori privati?

Se standard e sostenibilità definiscono il “cosa”, il modello di gestione determina il “come” e, spesso, il “quanto costa davvero” nel ciclo di vita. La scelta tra gestione diretta e partnership con operatori privati non è soltanto organizzativa: incide su capacità di risposta, continuità nei picchi, qualità del servizio e compliance, soprattutto quando l’offerta è distribuita su più immobili o città.

Vantaggi della gestione diretta da parte degli atenei

In continuità con la missione istituzionale, la gestione diretta consente agli atenei di mantenere un controllo immediato su criteri di assegnazione e policy di residenzialità, con un allineamento naturale ai principi del diritto allo studio. Permette inoltre di integrare l’alloggio con servizi universitari e di presidiare la comunicazione in modo coerente con l’immagine dell’istituzione.

La complessità emerge sul piano delle operations. Gestire alloggi universitari significa coordinare check-in e check-out, assicurare manutenzione ordinaria e straordinaria, gestire guasti e urgenze anche nei festivi, oltre a presidiare aspetti amministrativi e documentali. Quando la domanda è concentrata in finestre stagionali e il turn-over è elevato, la gestione interna deve essere dimensionata e strutturata per evitare che l’emergenza diventi norma, con conseguente aumento dei costi indiretti e tensione sulle risorse amministrative.

La criticità è ancora più evidente nei modelli di appartamenti diffusi, dove la dispersione geografica richiede procedure uniformi e canali unificati per segnalazioni e interventi. In assenza di questa standardizzazione, l’esperienza dell’ospite rischia di diventare disomogenea, con impatti che si riflettono sull’attrattività e sulla percezione di affidabilità dell’ateneo.

Opportunità offerte dalle partnership con operatori privati

Proprio per ridurre la variabilità e alleggerire il carico amministrativo, molte organizzazioni valutano partnership con operatori specializzati. L’Avviso housing del MUR è esplicitamente aperto a soggetti pubblici e privati che svolgono attività di gestione di residenze o alloggi per studenti universitari, e questo rende centrale la capacità del gestore di garantire continuità, standard e rendicontazione.

In un assetto di partnership efficace, il focus si sposta su KPI e SLA: tempi di risposta per manutenzione, livelli minimi di servizio, trasparenza tariffaria, procedure standard per check-in/out e gestione delle utenze. È una logica che consente di trasformare la gestione da attività “artigianale” a processo ripetibile, con benefici in termini di prevedibilità e di tutela dell’immagine istituzionale.

Un operatore come La Ringhiera, nato a Milano nel 1989 come cooperativa avviata da studenti fuori sede che avevano sperimentato in prima persona la difficoltà di trovare un alloggio durante il percorso universitario, rappresenta un esempio di specializzazione del mercato nella gestione end-to-end. L’esperienza maturata nella ricerca di immobili, nell’acquisizione e nella gestione durante la locazione ha portato alla strutturazione di servizi che includono gestione contrattuale, utenze e manutenzione, con l’obiettivo di rendere l’esperienza abitativa più uniforme.

La gestione della convivenza è un altro elemento in cui la specializzazione produce valore. Esistono modelli orientati a esperienze di vita comunitaria e associativa attraverso posti letto in camere doppie o triple in alloggi selezionati e presenti in città come Ancona, Brescia, Firenze, Milano, Monza, Parma, Roma e Venezia. In queste soluzioni, gli appartamenti hanno un numero di posti letto uguale o superiore a 5 e rispettano standard abitativi minimi, includendo impianti a norma, cucina funzionante con frigorifero, piano cottura e forno, letti con materassi, luci e arredo bagno essenziale, con consegna pulita e imbiancata. Il perimetro del servizio comprende reperimento degli alloggi sul mercato, gestione della locazione e del contratto, stesura e registrazione dei contratti, gestione delle utenze (luce, gas, TARI) e manutenzione ordinaria e straordinaria.

La procedura di accesso rende esplicita una logica di governance: non è normalmente possibile scegliere l’appartamento o i coinquilini, anche se è possibile esprimere preferenze non vincolanti; è previsto un colloquio di orientamento e, in caso di idoneità, l’accesso a una procedura di prenotazione del posto letto. Un esempio di questo modello è descritto nella pagina dedicata agli alloggi Domus Discipuli, dove la definizione di regole e standard minimi viene trattata come parte integrante del servizio.

Il ruolo della tecnologia nell’esperienza abitativa

Una volta chiariti modelli e responsabilità, la tecnologia diventa il fattore abilitante che rende misurabile la qualità e sostenibile la scalabilità. Digitalizzare significa ridurre attriti, standardizzare flussi, garantire tracciabilità e supportare la compliance, inclusa quella legata alla gestione dei dati. In un contesto con picchi stagionali e turn-over, strumenti e processi digitali non sono un “plus” accessorio, ma una componente di resilienza organizzativa.

Inoltre, la digitalizzazione sta rendendo il settore più accessibile anche a chi si muove dall’estero: tour virtuali e contratti a distanza vengono citati come elementi che, insieme a procedure più snelle, riducono le barriere operative. Per atenei e gestori, il beneficio è duplice: migliorare l’experience dell’ospite e rafforzare la controllabilità dei processi.

Digitalizzazione dei processi di prenotazione e check-in

In continuità con l’esigenza di efficienza, la digitalizzazione della prenotazione e del check-in è uno snodo centrale. Quando gli arrivi sono scaglionati e i volumi aumentano in finestre ristrette, la qualità del servizio si gioca sulla capacità di ridurre code, errori documentali e comunicazioni frammentate. Un processo digitale consente di standardizzare la raccolta di documenti, la gestione di depositi e condizioni contrattuali e l’invio di informazioni di servizio, con una riduzione del carico sul front-office.

La tracciabilità è il punto che più incide sul governo istituzionale: un flusso digitale crea un audit trail utile per la gestione interna e per il monitoraggio dei fornitori, rendendo più semplice misurare tempi di risposta e qualità degli interventi. In modelli “chiavi in mano” con contratti annuali e servizi inclusi, la digitalizzazione si integra naturalmente con gestione delle utenze, manutenzione e check-in/out, contribuendo a rendere più prevedibili i costi e più uniforme l’esperienza dell’ospite.

Digitalizzazione degli edifici e Smart Readiness Indicator: implicazioni sistemiche per le residenze universitarie

Nel contesto dell’evoluzione del patrimonio immobiliare universitario, la digitalizzazione non si limita alla semplificazione dei processi amministrativi, ma incide direttamente sul comportamento energetico e funzionale dell’edificio. L’integrazione di sistemi di building automation e di monitoraggio consente infatti una gestione dinamica dei consumi, l’ottimizzazione delle prestazioni impiantistiche e la riduzione delle inefficienze operative, con impatti misurabili sia in termini di costi sia di qualità del servizio.

Nelle residenze universitarie, caratterizzate da elevata intensità d’uso e da una domanda di comfort continuativa, tali soluzioni assumono una valenza strategica. La gestione automatizzata degli impianti HVAC, dell’illuminazione, della ventilazione e dei sistemi di controllo energetico permette di adattare il funzionamento dell’edificio alle condizioni di occupazione reale, riducendo sprechi e prevenendo fenomeni di sovra-consumo tipici degli immobili ad uso collettivo.

In questo quadro si colloca lo Smart Readiness Indicator (SRI), introdotto dalla Direttiva europea sulla prestazione energetica nell’edilizia (EPBD) come strumento di valutazione della “prontezza smart” degli edifici. L’SRI misura la capacità di un edificio o di una singola unità immobiliare di:

- ottimizzare l’efficienza energetica e le prestazioni complessive;

- adattare il proprio funzionamento alle esigenze degli occupanti;

- interagire con la rete energetica, favorendo flessibilità e integrazione delle fonti rinnovabili.

L’indicatore non rappresenta un requisito cogente generalizzato nei programmi di finanziamento pubblico, ma costituisce un dispositivo metodologico rilevante per la valutazione comparativa delle performance tecnologiche e per la strutturazione di strategie di investimento coerenti con gli obiettivi europei di transizione energetica.

In Italia, la fase di sperimentazione nazionale dell’SRI, avviata nel 2025 e promossa anche da ENEA, evidenzia l’interesse istituzionale verso strumenti capaci di integrare dimensione tecnologica, efficienza energetica e qualità dell’esperienza d’uso. In particolare, nel settore delle residenze universitarie, l’adozione di metriche di “smart readiness” assume una duplice funzione:

- funzione gestionale, in quanto consente di monitorare e documentare le performance operative, supportando decisioni manutentive e di efficientamento;

- funzione strategica, in quanto rafforza la coerenza dell’investimento con criteri ambientali e di sostenibilità richiesti in ambito europeo (es. CAM e principio DNSH nei programmi finanziati).

L’approccio sistemico alla digitalizzazione dell’edificio consente pertanto di superare una visione meramente impiantistica della sostenibilità, integrando tecnologia, governance e compliance normativa. In tale prospettiva, la misurabilità delle performance “smart” non rappresenta un elemento accessorio, ma una componente strutturale della gestione immobiliare contemporanea, soprattutto in asset a vocazione istituzionale e collettiva come le residenze universitarie.

Ne deriva che la qualità tecnologica dell’edificio non è più un fattore competitivo secondario, bensì una variabile strategica che incide sulla stabilità dei costi energetici, sulla resilienza dell’investimento e sulla capacità dell’ateneo di offrire un ambiente abitativo coerente con gli standard europei di sostenibilità e innovazione.

Analisi della redditività per gli investitori istituzionali

La maturazione del comparto porta con sé una domanda inevitabile: quale profilo di rischio-rendimento può offrire lo student housing agli investitori istituzionali e, in parallelo, quali condizioni rendono sostenibili gli investimenti immobiliari universitari nel lungo periodo. Nel quadro attuale, la redditività non dipende solo dal canone, ma dalla combinazione di occupancy, costi di esercizio, stabilità regolatoria e qualità del gestore.

La dimensione “green” è parte integrante di questa valutazione. Nel mercato, l’edilizia eco-friendly viene descritta come una leva per cogliere opportunità di valore, mitigare rischi e posizionare il patrimonio in modo più resiliente, anche perché la sostenibilità riduce la probabilità di obsolescenza e rafforza l’attrattività dell’asset per gli utilizzatori finali.

Rendimenti attesi e stabilità dei flussi di cassa

In continuità con la trasformazione del prodotto in servizio, la stabilità dei flussi dipende dalla capacità di rendere prevedibili costi e qualità. Contratti annuali e servizi inclusi possono contribuire a ridurre la volatilità legata a utenze e manutenzione, trasformando una parte della spesa in un set di componenti più controllabile. Questo aspetto è particolarmente rilevante quando l’asset deve sostenere turn-over e picchi stagionali senza perdere qualità.

Nei primi nove mesi del 2025, gli investimenti nel comparto “living” in Italia hanno raggiunto circa 450 milioni di euro, con lo student housing a rappresentare la quota maggioritaria. Si rileva un forte interesse da parte degli investitori internazionali, che dal 2021 costituiscono il 58% del totale degli investimenti nel settore.

Strategie di mitigazione del rischio nel lungo periodo

I talenti e le abitazioni sono ormai visti come elementi strategici per lo sviluppo, un’esigenza sentita sia dalle imprese che dalle università. Sebbene ancora limitato in termini quantitativi, ma in continua espansione, il contributo degli investitori può avere un impatto positivo sugli attuali squilibri.

Su orizzonti coerenti con il vincolo di destinazione d’uso di almeno 12 anni previsto dall’Avviso housing, la mitigazione del rischio diventa la variabile che separa un progetto sostenibile da un’operazione fragile. Nel perimetro degli investimenti immobiliari universitari, il rischio non è solo di mercato, ma include compliance tecnica, continuità operativa e capacità di mantenere l’asset allineato a standard ambientali e sociali.

Secondo l’analisi di Nomisma, uno degli ostacoli principali per gli sviluppatori è la scarsa conoscenza di questi nuovi modelli abitativi da parte del pubblico. Diventa quindi cruciale comunicare i vantaggi di una gestione professionale dell’immobile.[Nomisma] Inoltre, le amministrazioni pubbliche possono agevolare lo sviluppo di tali iniziative, intervenendo a livello urbanistico e fiscale per ridurne gli oneri.

Quattro aree ricorrenti, coerenti con i requisiti esplicitati dal PNRR e con le logiche del green real estate, sintetizzano le principali leve di contenimento del rischio:

- Rischio regolatorio e di compliance: incorporare CAM e DNSH nelle specifiche, oltre ai requisiti di accessibilità e alle prescrizioni impiantistiche, evitando adeguamenti ex post.

- Rischio di obsolescenza: presidiare efficienza energetica e qualità dell’immobile per ridurre la probabilità di stranded asset e proteggere il valore di mercato.

- Rischio operativo: definire SLA su manutenzione, check-in/out e gestione dei guasti, soprattutto nei picchi stagionali e nei periodi festivi.

- Rischio di domanda: mantenere un mix tra residenze dedicate e appartamenti condivisi, così da rispondere a diverse esigenze di budget e permanenza.

Le agevolazioni fiscali previste dall’Avviso housing possono rafforzare la sostenibilità economica, ma richiedono rigore documentale e continuità di compliance. In questo quadro, la qualità del gestore non è un elemento accessorio: incide direttamente sulla capacità di rispettare vincoli, mantenere standard e proteggere reputazione e cash flow nel tempo.

Prospettive future e internazionalizzazione degli atenei

La crescita del comparto, sostenuta da politiche pubbliche e da una domanda in evoluzione, si intreccia con l’internazionalizzazione. Per gli atenei, la disponibilità di residenze universitarie gestite con standard omogenei è sempre più un fattore abilitante: riduce incertezza per chi arriva dall’estero, stabilizza i processi di accoglienza e contribuisce a rendere credibile l’offerta internazionale, in cui l’alloggio è parte della “student experience”.

Allo stesso tempo, misure nazionali sul diritto allo studio e sulla residenzialità contribuiscono a consolidare l’offerta, intervenendo sia sul sostegno economico sia sull’incremento dei posti disponibili.

Attrarre talenti internazionali con l’offerta abitativa

In continuità con l’esigenza di attrarre e gestire flussi internazionali, la qualità dell’alloggio incide sul primo impatto dell’ospite con l’istituzione. Processi chiari, costi trasparenti, presidio manutentivo e regole di convivenza riducono la probabilità di reclami e richieste urgenti, liberando risorse amministrative e tutelando l’immagine dell’ateneo. L’attenzione alla cura dell’ospite, in questa prospettiva, non è solo un tema di comfort: è un elemento di efficienza e di governance.

Le politiche di sistema forniscono un contesto. La CRUI ha richiamato lo sblocco della ripartizione di 881 milioni per le borse di studio 2024-2025, dato dalla somma del Fondo integrativo statale (593 milioni) e degli stanziamenti PNRR (288 milioni), con un aumento di oltre 300 milioni rispetto all’anno precedente. Inoltre, viene indicato il DM 1666 del MUR, che destina 187 milioni alla realizzazione di 2.309 nuovi posti letto in residenze e collegi universitari, attraverso 17 progetti cofinanziati, con un incremento del 25% dei posti disponibili dal 2023 a oggi, da 6.762 a 9.071 (CRUI – Misure sul diritto allo studio).

Per gli atenei, questi dati sono rilevanti perché rafforzano l’idea della residenzialità come leva strutturale: più risorse su borse di studio e incremento di posti letto contribuiscono a sostenere partecipazione in presenza e accessibilità, elementi che incidono anche sulla capacità di attrarre studenti internazionali in modo competitivo.

Il confronto con gli standard degli studentati europei

Il confronto europeo, più che un esercizio di imitazione, è una lente sugli standard che si stanno consolidando: maggiore quota di camere singole, servizi integrati, attenzione all’accessibilità e accelerazione su sostenibilità e digitalizzazione. In Italia, questa direzione viene rafforzata dai requisiti del PNRR, che impongono soglie e criteri verificabili su tipologie di camere, localizzazione, abbattimento delle barriere architettoniche, rispetto di CAM e DNSH e scelte impiantistiche coerenti con obiettivi ambientali.

| Città | Nuove strutture in pipeline | Nuovi posti letto previsti |

|---|---|---|

| Milano | 9 | 5.613 |

| Padova | 6 | 2.532 |

| Bologna | 4 | 2.018 |

Pipeline di nuovi posti letto nelle principali città universitarie italiane, dati a fine 2025.[Idealista]

Ne deriva un punto di sintesi utile per chi deve pianificare: le residenze universitarie tendono a diventare asset più “istituzionali”, in cui il valore è costruito dalla combinazione di edificio e gestione. In un contesto di crescita dello student housing in Italia, la competitività futura sarà sempre più legata alla capacità di garantire standard omogenei, processi digitali tracciabili e performance energetiche coerenti con i criteri di sostenibilità richiesti da mercato e politiche pubbliche.